Conséquences du coronavirus: la détente estivale sera-t-elle suivie du blues hivernal?

La dernière enquête menée par economiesuisse auprès d’entreprises, d’associations sectorielles et de Chambres de commerce suisses montre que, après les premiers signes de reprise cet été, le scepticisme gagne du terrain. La crise du coronavirus n’est pas encore surmontée – et on s’attend à un hiver difficile.

Après l’effondrement des activités au printemps, la situation économique de nombreuses entreprises suisses s’est détendue pendant l’été. Malgré une situation toujours difficile, la reprise partielle a été un réel soulagement pour la population et les entreprises. Aussi la moitié environ des secteurs signalent-ils une amélioration de la situation par rapport à la fin du mois de mai. D’autres s’en sortent toutefois moins bien: un cinquième des personnes interrogées estiment que la situation s’est détériorée. Cela concerne presque tous les secteurs exportateurs, excepté l’industrie pharmaceutique. Du côté des biens d’équipement en particulier, la baisse des commandes au premier semestre 2020 se traduit aujourd’hui par des surcapacités.

En ce qui concerne l’économie indigène, sont particulièrement touchées les entreprises des secteurs qui ne sont toujours pas autorisés à mener leurs activités ou qui sont toujours soumis à des restrictions strictes, tels que l’événementiel, les voyagistes, la restauration ou les vendeurs sur les marchés. Des assureurs font également état, c’est nouveau, d’une détérioration de la situation pour leurs activités, car ils vendent moins de produits d’assurance et encaissent ainsi moins de primes. Aucune reprise ne se dessine pour l’instant dans les secteurs du conseil, de la communication, du marketing et de la publicité. Les mandats sont souvent peu nombreux, car quantité d’entreprises réduisent ces dépenses afin de comprimer rapidement leurs coûts.

De sombres perspectives

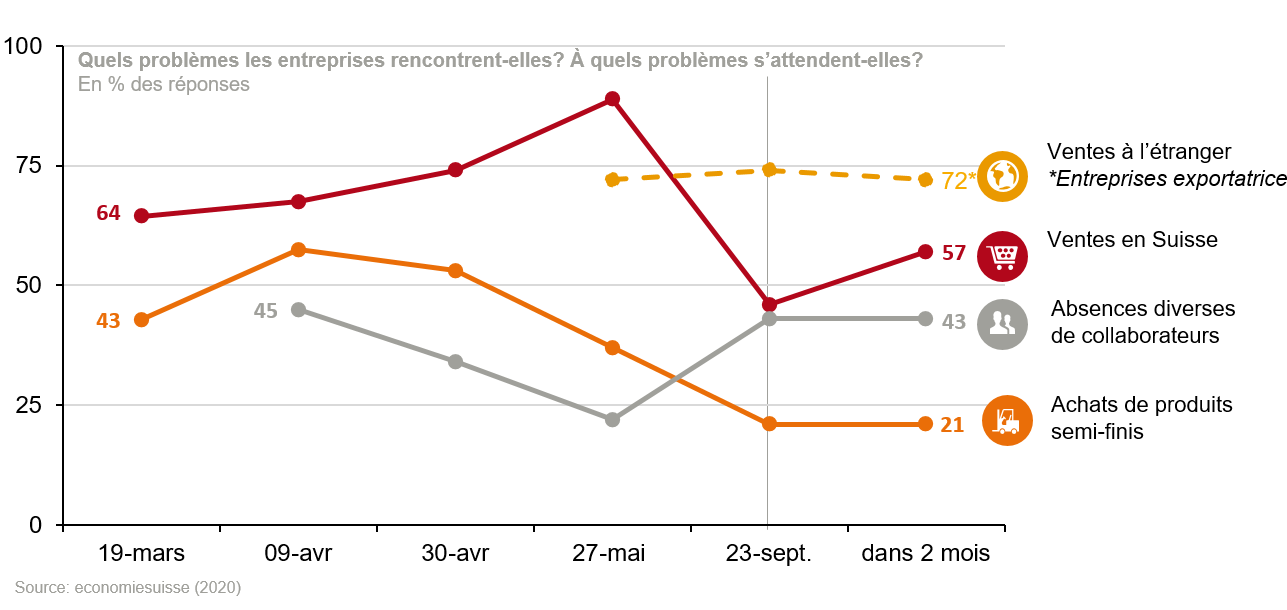

Après un été relativement calme et moins mauvais qu’attendu, la situation s’assombrit à nouveau. Les difficultés concernant les ventes sur le marché intérieur avaient sensiblement diminué en été mais vont probablement augmenter à nouveau au cours des deux prochains mois. Force est de constater que les marchés d’exportation ne se sont pas encore redressés. Les ventes à l’étranger posent toujours problème pour plus de 70% des entreprises exportatrices, lesquelles ne s’attendent pas à une amélioration dans les deux prochains mois.

Les absences au travail ont augmenté de manière significative, car un nombre croissant de personnes sont en quarantaine ou en isolement. En particulier dans les entreprises où il est absolument nécessaire de travailler en équipe (montage de machines, par exemple), il y a un risque que des équipes entières fassent défection si une personne présente des symptômes. Cela dit, les absences pour cause de quarantaine ne pèsent pas seulement sur les activités à effectuer en équipe. D’une manière générale, elles représentent un sérieux défi opérationnel. Il est donc important pour les entreprises que les résultats des tests soient disponibles le plus rapidement possible et que la quarantaine soit limitée à la durée strictement nécessaire afin que les employés puissent reprendre le travail au plus vite.

Les chaînes de valeur posent moins de problèmes aux entreprises actuellement. Celles-ci rencontrent certes encore des problèmes en ce qui concerne l’achat de produits semi-finis, mais bien moindres qu’au printemps. Seuls 21% des secteurs sont touchés. Un des problèmes est que, pour des raisons évidentes, certains fournisseurs ne garantissent pas la disponibilité ni les dates de livraison. Cela complique la planification des commandes de produits semi-finis et ne devrait pas changer ces deux prochains mois. La situation reste volatile. Il faut s’attendre à ce que d’autres régions et secteurs soient prochainement sous le coup de restrictions.

On s’attend à une augmentation des faillites et des licenciements

Si, sous l'angle du produit intérieur brut, la plupart des secteurs semblent avoir surmonté le pire, c’est au tour de la population de subir les conséquences de la crise économique cet hiver: les licenciements, les fermetures d’entreprises et les faillites augmenteront, au plus tard lorsque les mesures de soutien tels que les crédits Covid-19 et le chômage partiel s’arrêteront. De nombreuses entreprises qui ont surtout fait face à des problèmes de liquidités à court terme sont maintenant également confrontées à des difficultés financières à long terme. D’un côté, les prêts Covid-19 sont dans bien des cas épuisés et les crédits privés sont plus difficiles à obtenir (surtout dans les secteurs avec de faibles marges bénéficiaires). De l’autre, les fonds propres des entreprises fondent lentement, ce qui crée, dans certains cas, des problèmes de solvabilité - et ce, indépendamment des mesures étatiques et privées visant à garantir les liquidités. Cela s’avère être le cas en particulier pour les entreprises ayant des coûts fixes élevés et qui ne peuvent adapter leur modèle d’affaires rapidement. En moyenne, ce risque concerne 5% des entreprises environ. La situation varie toutefois d’un secteur à l’autre. Les chiffres relatifs à la restauration, à l’hôtellerie et à l’industrie MEM indiquent que la part des entreprises touchées se situe entre 5% et 15%. Le problème est sans doute plus marqué dans l’événementiel et chez les voyagistes, mais nous n’avons pas de chiffres précis pour ces secteurs.

L’évolution des prochains mois sera déterminante. Pour éviter des faillites et des licenciements, il faut avant tout normaliser les activités des entreprises. Ainsi, le sort des entreprises dépend en grande partie de la capacité de l’État à éviter de nouvelles restrictions des activités économiques et un deuxième semi-confinement.

Informations relatives à l’enquête

L’enquête a été menée par economiesuisse en collaboration avec le Secrétariat d’État à l’économie (SECO) entre les 17 et 23 septembre 2020. Elle contenait les questions des enquêtes précédentes, dont economiesuisse a présenté les résultats le 26 mars, le 17 avril et le 12 mai et le 9 juin, ainsi que d’autres. Au total, 268 personnes ont participé à cette enquête qui a couvert toutes les régions de Suisse. 28 associations sectorielles y ont participé sous forme consolidée, au nom de leur secteur. L’analyse reflète l’état d’esprit actuel de l’économie suisse. Les pourcentages indiqués sont des valeurs approximatives, exprimant des tendances. Les réponses n’ont pas été pondérées à chaque fois.